maotai-input-output

本文尝试更详细的分析茅台以及所在行业的一些指标信息,希望对茅台是否赚钱,以及赚钱后是否能够归属小股东等有一个大体的认识,也希望能够更好的了解应该关注公司哪些指标以及信息。

对于股东来说,主要关注一个公司两点

- 公司业务是否赚钱

- 公司业务赚钱之后,是否都归属于股份有限公司(股东所有)

茅台的业务

茅台的业务主要是卖酒,在茅台酒的整条链路中,大致如下所示

[原材料提供商] —原材料—> [茅台股份有限公司] —酒—> [直销/经销商] (—酒—> [终端销售]) —酒—> [终端客户]

其中 [终端销售] 这一环节可能没有,比如在直销或者电商等渠道

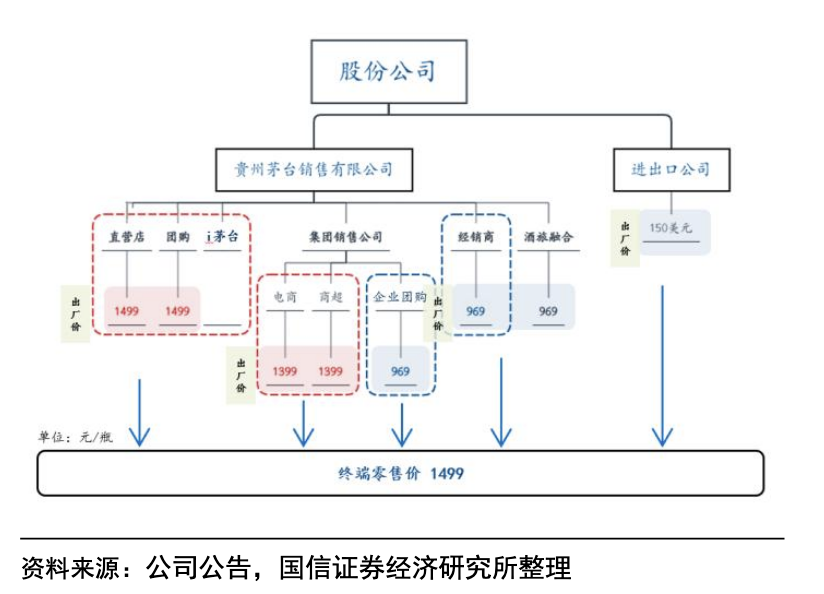

国信证券梳理[2]的销售渠道以及相关价格如下所示(2023 年出厂价涨价前)

涨价后,大致修改如下所示

- 原材料提供商

- 茅台股份有限公司

- [直销] i茅台/数字营销平台 <— 零售指导价 1499

- 茅台销售公司

- [经销] 一级经销商 <— 拿酒成本是 出厂价 1199

- 终端销售 <— 一批价 按照[2] 大概 2300

- 客户 <— 实际购买价 散装大概 2600[3],会持续有变动

- 终端销售 <— 一批价 按照[2] 大概 2300

- [经销] 一级经销商 <— 拿酒成本是 出厂价 1199

- 商超 <— 1399 参考国信证券数据[2]

- 电商 <— 1399 参考国信证券数据[2]

- 团购 <— 零售指导价 1499

- 茅台股份有限公司

其中出厂价是固定的(1199),零售指导价是固定的(1499),批价和终端价会随着市场需求的变动而变化。如果终端需求多,终端价会增加,从而会提高批价,反之则会导致终端价和批价下降。

其中出厂价/建议零售价/商超/电商/团购的 基本固定(变动周期较长),经销商相关的的销售链路,其中 [终端价] 和 [批价] 的差异为终端销售的利润,[批价] 和 [出厂价] 的差异则是经销商的利润。如果这两个利润过低甚至变负,则会影响整条链路上的整体酒销售。

下图展示了经销商在过去几年中的利润空间变化(其中灰色的区域是渠道利润,红色是出厂价,蓝色是批价)[2]

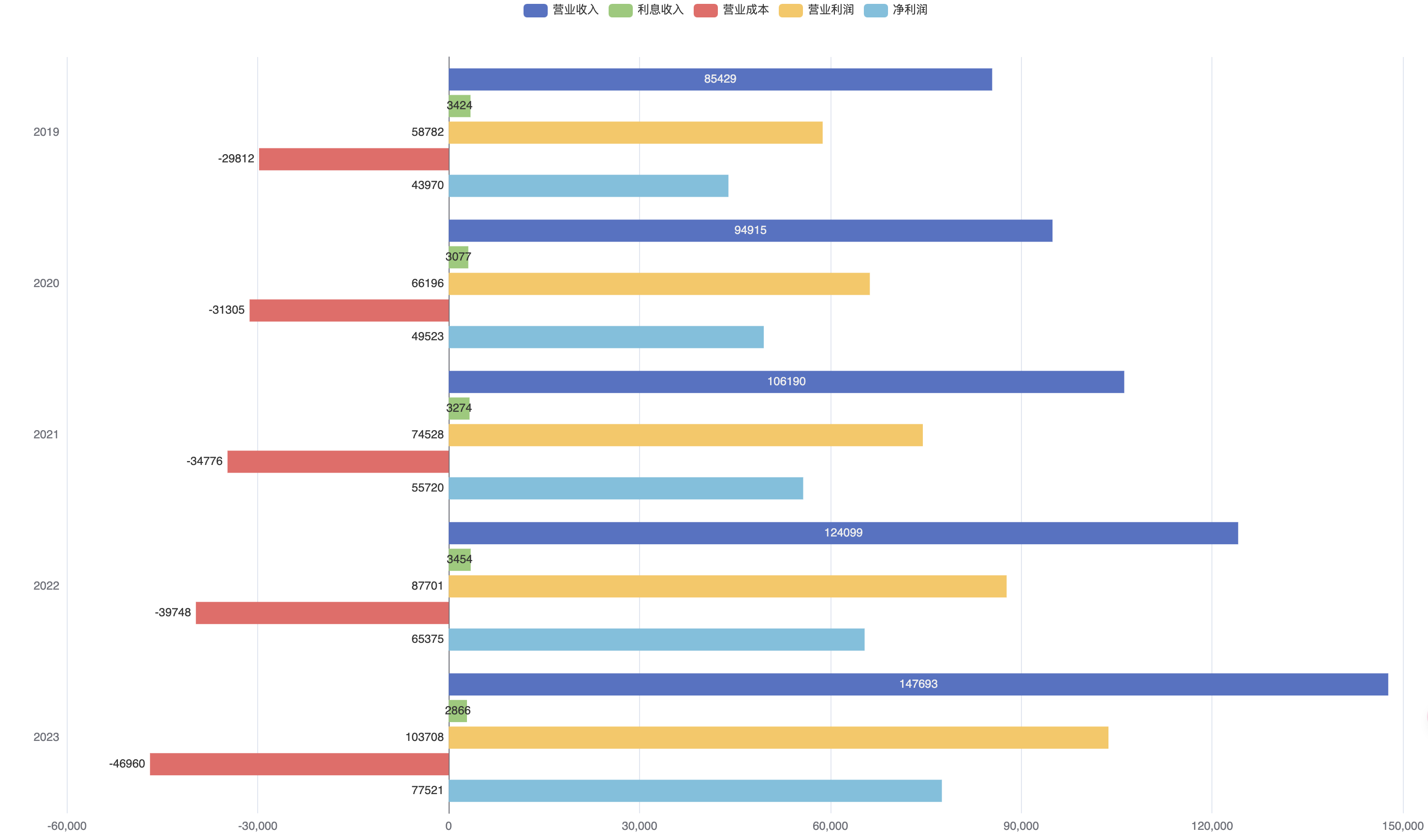

茅台是否赚钱

茅台的整体业务比较简单,主要是卖酒,然后还有部分金融业务。

首先看下最近几年的营收和成本,如下图所示

上图中可以看出几点

- 利润主要来自于营业收入 — 也就是卖酒。

- 营业收入最近几年逐年增加

- 营业成本的增长率和营业收入的增长率差不多

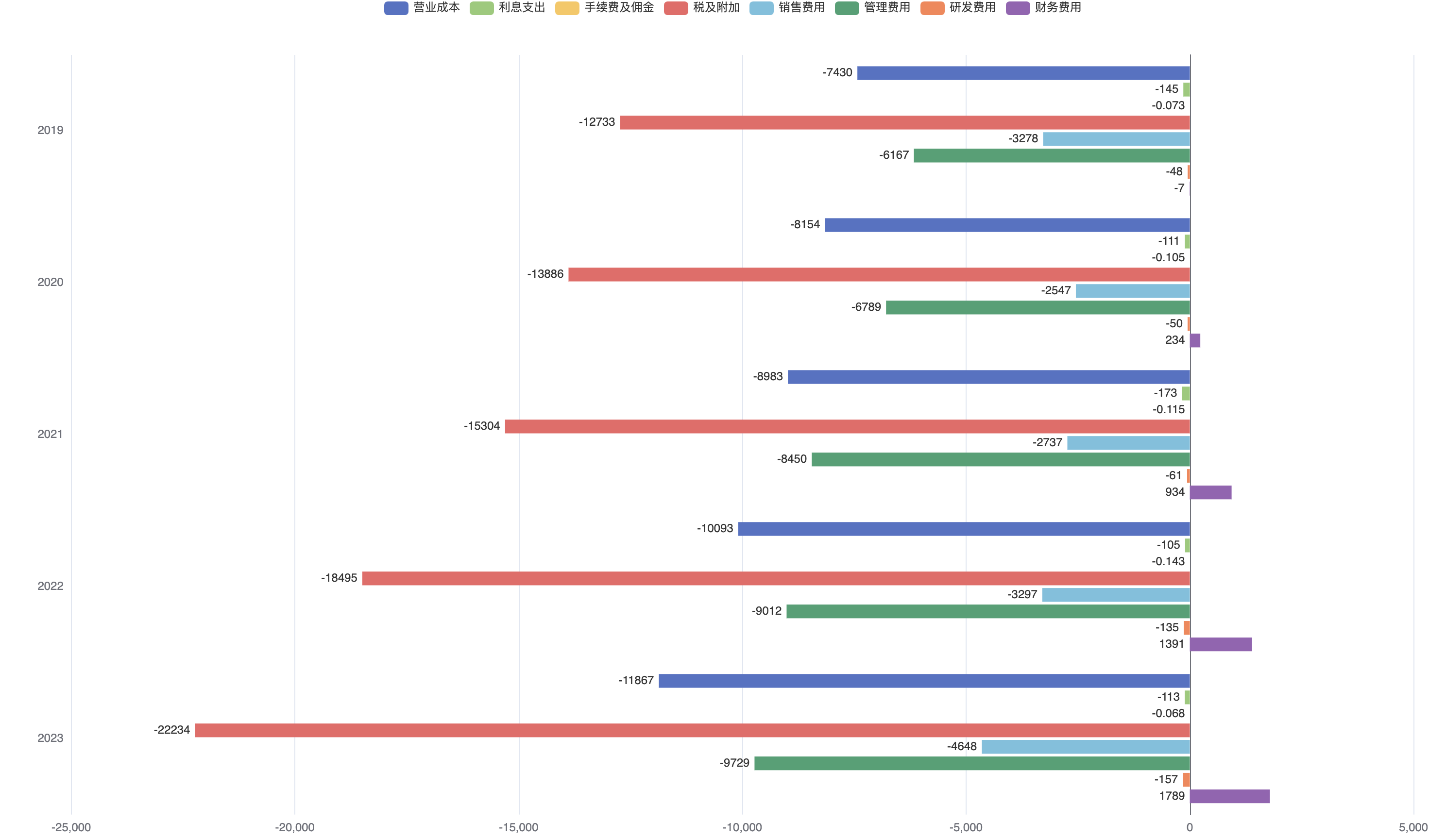

其中营业收入拆开来看的情况如下图所示

从图中可以看到

- 最多的成本是税及附加 — 由于税率固定,这部分是卖的越多,税越多

- 营业成本逐年增加,但是增加的没有税多

- 管理费用/销售费用 逐年增加,但是增加不是很多,整体占比也不是很多

另外从不同角度查看营业收入的情况。

茅台酒和系列酒的情况(单位:百万)

| 年份 | 茅台酒(占比/较上年涨幅) | 系列酒(占比/较上年涨幅) |

|---|---|---|

| 2023 | 126589(85.9%/17.6%) | 20629(14.1%/29.4%) |

| 2022 | 107833(87.1%/15.3%) | 15938(12.9%/26.5%) |

| 2021 | 93464(88.1%/10.1%) | 12594(11.9%/26%) |

| 2020 | 84830(89.4%/11.9%) | 9991(10.6%/4.7%) |

| 2019 | 75802(88.8%/15.7%) | 9542(11.2%/18.2%) |

经销和直销的收入情况(单位:百万)

| 年份 | 经销(占比/较上年涨幅) | 直销(占比/较上年涨幅) |

|---|---|---|

| 2023 | 7998611.94(54.33%/7.5%) | 6723287.69(45.67%/36.15%) |

| 2022 | 7439359.47(60.10%/-9.4%) | 4937873.77(39.9%/105%) |

| 2021 | 8202992(77.34%/0.5%) | 2402936(22.66%/81.48%) |

| 2020 | 8158164.26(86.03%/377%) | 1324035.65(13.97%/82.6%) |

| 2019 | 7809590.86(91.5%/-) | 724865.97(8.5%/-) |

经销和直销的酒量情况(单位:吨)

| 年份 | 经销(占比/较上年涨幅) | 直销(占比/较上年涨幅) |

|---|---|---|

| 2023 | 57639.09(78.66%/1.1%) | 15634.95(21.34%/39.76%) |

| 2022 | 56989.75(83.59%/-6.1%) | 11186.57(16.41%/95.04%) |

| 2021 | 60702.99(91.36%/0.9%) | 5735.70(8.64%/45.85%) |

| 2020 | 60123.8(93.86%/-3.01%) | 3932.08(6.14%/48.32%) |

| 2019 | 61993.46(95.89%/-) | 2651.84(4.11%/-) |

从上面的数据可以看到,经销的量基本没有太大变化,总收入稍微有些增长;直销的量和收入均有比较大的增长。

国内和国外销售情况(单位:百万),暂时国内销售占主要比例

| 年份 | 国内(占比/较上年涨幅) | 国外(占比/较上年涨幅) |

|---|---|---|

| 2023 | 142868(97%/19.5%) | 4350(3%/2.6%) |

| 2022 | 119532(96.5%/15.5%) | 4239(3.5%/61.9%) |

| 2021 | 103440(97.5%/11.9%) | 2618(2.5%/7.6%) |

| 2020 | 92389(97.4%/12%) | 2432(2.6%/-16.8%) |

| 2019 | 82424(96.5%/16.6%) | 2920(3.5%/0.9%) |

接下来查看预收账款(单位:百万)相关的情况 — 经销售需要预打款才能买到货(这个也变相的说明茅台不愁销量 — 这里的销量和终端销售公司的销量不完全是一个概念),可以每年有百亿级别的预收账款

| 年份 | 预售款(增长) |

|---|---|

| 2023 | 14,125(-8.7%) |

| 2022 | 15,471(21.64%) |

| 2021 | 12,718(4.5%) |

| 2020 | 13,321(-3.0% |

| 2019 | 13,740(-) |

然后再看下不同类型酒的销售额(单位:十亿),以及涨幅如下。从数据可以看出来,白酒持续在增长,但是其他类型酒的销售额则有不同类型的波动。

| 年份 | 白酒(涨幅) | 啤酒(涨幅) | 葡萄酒(涨幅) | 黄酒(涨幅) |

|---|---|---|---|---|

| 2023 | 756(19.5%) | 186.3(8.6%) | 9(4.8%) | 21(2.1%) |

| 2022 | 662(9.64%) | 175.1(10.1%) | 9.1(-2.91%) | 1.2(-24.3%) |

| 2021 | 603(18.6%) | 158.4(7.91%) | 9(-9.79%) | 12.7(-5.24%) |

| 2020 | 583(4.61%) | 146.8(-6.12%) | 10(-29.82%) | 13.4(-20.18%) |

| 2019 | 561(8.2%) | 158(4.8%) | 14.5(17.5%) | 17.3(2.7%) |

然后查看茅台酒和系列酒占整个白酒的销售收入情况如下(单位十亿),可以看出茅台酒和系列酒的收入在缓慢上升。

| 年份 | 白酒(较上年涨幅) | 茅台酒(占比) | 系列酒(占比) |

|---|---|---|---|

| 2023 | 756(19.5%) | 126.5(16.7%) | 20.6(2.7%) |

| 2022 | 662(9.64%) | 107.8(16.2%) | 15.9(2.4%) |

| 2021 | 603(18.6%) | 93.4(15.4%) | 12.5(2.0%) |

| 2020 | 583(4.61%) | 84.8(14.5%) | 9.9(1.6%) |

| 2019 | 561(8.2%) | 75.8(13.5%) | 9.5(1.6%) |

另外由中酒协披露 2023 年酒业数据[4] 可知,白酒销量在减少,但整体实现营收不断上升,白酒整体逐步迈向高端化。

收益归属

接下来查看相关归属情况

我们看下以茅台股份有限公司为中心视角的一些公司情况

- 中国贵州茅台酒厂(集团)有限责任公司 54.07%

- 香港中央结算有限公司 6.45%

- 贵州国有资本运营有限责任公司 4.64%

- 贵州茅台酒厂(集团)技术开发有限公司 2.22%

- 中国工商银行-上证50交易型开放式指数证券投资基金 1.01%

- 中国工商银行股份有限公司-华泰柏瑞沪深300交易型开放式指数证券投资基金 0.91%

- 中央汇金资产管理有限公司 0.83%

- 中国证券金融股份有限责任公司 0.64%

- 中国建设银行股份有限公司-易方达沪深300交易型开放式指数发起式证券投资基金 0.61%

- 中国人寿保险股份有限公司-传统-普通保险产品-005L-CT001沪 0.44%

- 贵州茅台酒股份有限公司

- 贵州茅台酱香酒营销有限公司 100%

- 贵州茅台酒销售有限公司 95%

- 北京友谊使者商贸有限公司 70%

- 国酒茅台定制营销(贵州)有限公司 70%

- 贵州茅台酒进出口有限责任公司 70%

- 贵州茅台集团财务有限公司 51%

- 贵州赖茅酒业有限公司 43%

- 贵州金石(贵州)产业发展基金合伙企业(有限公司)

- 茅台招华(贵州)产业发展基金合伙企业(有限合伙)

- 贵州茅台酒股份有限公司

其中「茅台股份有限责任公司」的收益是所有股东共享的,也就是说该公司的利润普通股东是有份的。

如果有部分利益从「贵州茅台酒股份有限公司」移到其他地方,则会有损小股东的权益,比如 2009 年成立的 茅台销售公司成立是大家所担心的那样 — 后来茅台股份公司回应统一按照出厂价较会议,不影响股份有限公司的收。

那么另外有一个问题,这部分归属于小股东的权益,怎么保证实实在在会给到小股东呢?是否有可能造成大股东替小股东决策,然后导致大股东占小股东便宜的事情呢,这个在后续加上分红相关的一起描述。

总结

从本文我们可以看出,作为茅台股份有限公司的股东来说,主要关心的一些点

- 茅台酒的利润情况:这个和酒的质量、销量、价格等有关

- 茅台酒的利润归属:是否有相关收益从股份公司移到了其他公司,归属在茅台股份公司的利益是否都分给所有股东了 — 主要是小股东

第一点来说主要有公司的商业模式决定,茅台酒(白酒)的商业模式好,不愁卖(有很多预收款),对上下游均有定价权,且进入门槛/口味等拥有一定的差异化,因此在可预见的未来。在之前的文章 [茅台是一个好的投资标的吗] 以及[茅台的成本分析] 中也有一些相关分析。

第二点主要从历史以及公司的透明度等情况来进行分析,另外后面会尝试从分红等角度来进行一些分析。

其他

Q: 茅台的销量能持续吗?未来很多年轻人可能不喝白酒了?酒是有害物品

A: 关于这个问题,大致思考是这样的:整体白酒的销量不太确定,但是茅台的销量暂时看不太会受影响

- 人不仅仅是为了健康(比如吸烟),还会考虑快乐

- 通过和一些常喝酒的人沟通,酒会有用户粘性(至少到类似香型),不会因为稍微涨价而喝其他的。另外茅台在整体白酒中占比也还较低

- 茅台有一定的送礼/面子 属性在里面,这属于文化的一种,只要相关文化不变,就需要一种载体,茅台现在充当这个载体,载体是一个群体共识,共识的改变会比较难。

[1] https://echarts.apache.org/examples/en/editor.html?c=bar-negative

[2] https://pdf.dfcfw.com/pdf/H3_AP202407301638468976_1.pdf

[3] https://m.cls.cn/detail/712100

[4] https://jljcscyxs.mofcom.gov.cn/efile/html/yjbg/2024/3/1711437584739419.html