分红以及投资复利-以茅台为例

本文尝试对上市公司分红以及投资复利进行一些分析,希望能够更好的了解投资的选择标准,以及操作标准。

在 赚钱机器茅台 一文中,我们有提到分红相关的事情,这里我们仍旧以茅台为例分析下分红相关的内容。

股本位

现在的生活中大家会以拥有 本币本位/纸币本位 的视角,也就是所有的价值/价格体系等都会锚定到本国法币的价值,同时也有一个 金本位,表示所有的价值都体现在包含多少黄金。

那么对于股市投资是不是可以有一种“股本位”的视角,那么所有的目的都是以 股数 作为衡量,我们的目的也将变成获取更多的 股数。

分红以及投资收益

接下来我们以茅台上市后股东收益来阐述分红,复利,收益等。

分析情况说明

首先描述下本文会使用到的一些情况

- 本文假设股票可以零散买入,也就是没有最低股数要求,甚至可以买入小于 1 股(比如 0.01 股)

- 对于茅台整个上市历史的收益,起点为上市是购入 1 元茅台股(为了计算方便,不影响整体收益比例)

- 对于比较中最近十年的收益情况,起点为 2015 年选择一个市值高点,以市价买入 1 元茅台股票

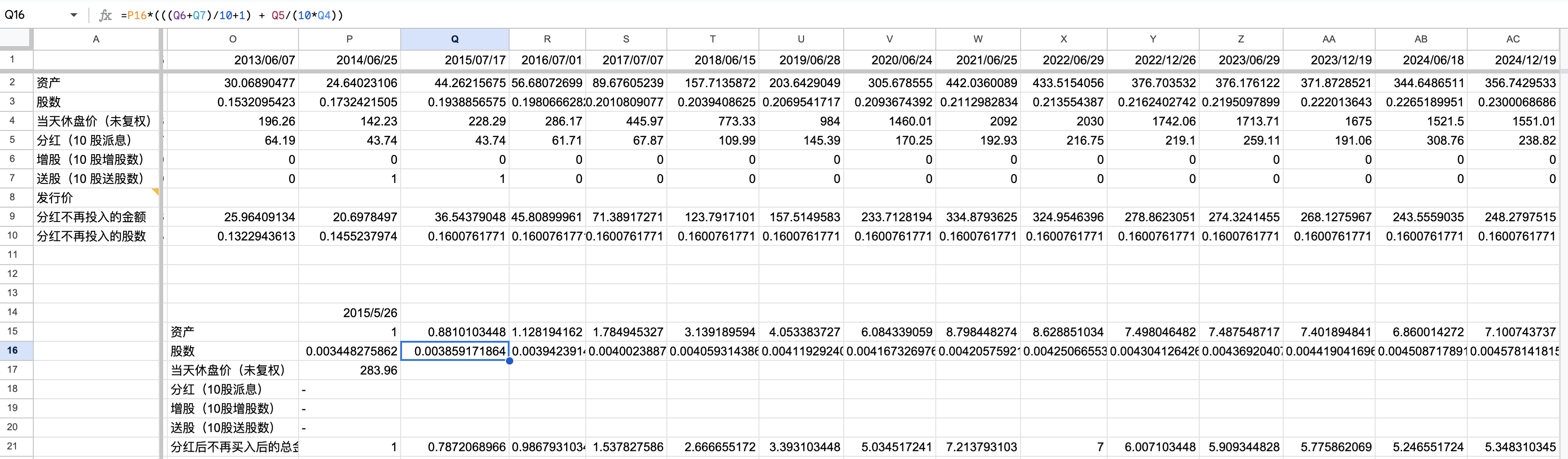

原始数据整理如下,数据来源[1],股数计算公式参考图片中左上角的公式,市值是 股数 * 股价。

收益和股数

通过整体茅台的数据,绘制如下几张图,下图中展示了不同纬度情况下茅台股票的收益(总市值和总股数),其中

- ValueFromInit 表示从上市开始投入 1 元,然后分股继续持有,分红再买入后的总市值

- CountFromInit 表示从上市开始投入 1 元,然后分股继续持有,分红再买入后的总股数

- ValueFrom2015 表示从 20150526 开始投入 1 元,然后分股继续持有,分红再买入后的总市值

- CountFrom2015 表示从 20150526 开始投入 1 元,然后分股继续持有,分红再买入后的总股数

选择 20150526 是因为当天市值是当年一个高值

下图中的每条线可以点击标题控制是否显示

下面的图中,20140625 之前的表示从上市开始投入 1 元后,总市值和总股数的情况,20140625 以及以后的情况则表示在 20140625 买入 1 元后的总市值和总股数情况,其中

- Value 表示对应时间的总市值

- Count 表示对应时间的总股数

下图中的每条线可以点击标题控制是否显示

简单分析

上面的信息可以分为如下几组的对比

- 不同阶段十年的对比:2001 年到 2010 年这十年,与 2015 年到 2024 年这十年对比

- 十年和二十多年的对比:2001 年到 2012 年这 11 年,与 2001 年到 2014 年这 23 年对比

- 二十多年前后段和后半段的对比:2001 年到 2012 年,与 2012 年到 2024 年进行对比

- 对比分红再买入和分红不再买入的情况

其中第一组可以发现 2001 年到 2010 年这十年总市值变为 16.56, 总股数是 0.1313 。也就是总市值变成了原来的 16 倍,股数变为原来的 3.6 倍左右;2015 年到 2024 年这十年总价值变成了 7.1,总股数变成了 0.00457, 总价值变成了原来的 7 倍左右,股数变成了原来的 1.3 倍。通过对比可以看出

- 后面这十年总收益比前面十年少

- 后面这十年总股数增加的不如前十年多

- 总股数前十年比后十年多更多。这里可能有多个原因:1)前十年有过送股;2)前十年股价更低,同样分红的钱能买更多的股数

第二组可以看出来,总共 24 年总市值变为 356.74,总股数变为 0.23,总市值是原来的 356 倍,总股数是原来的 6.4 倍;前 11 年总市值变为 37.33,总股数变为 0.1483, 总市值变为原来的 37 倍,总股数变为原来的 4 倍。这里可以看出来,时间长一倍,总市值不仅仅是多一倍,二十将近 10 倍,从原来的 37 倍变成了 356 倍。总股数由于后面股价上涨了,则增长不多。

第三组可以看出来,前面十二年总价值从 1 涨到 37.33,总股数从 0.0356 变为 0.1483;后面十二年,价值从 37.33 涨到 356.74,总股数从 0.1483 涨到 0.23。可以看出来

- 前面十二年总价值涨了 37 倍,后面十二年总价值涨了将近 10 倍

- 前面十二年总股数涨到原来 4 倍,后面十二年总股数涨到 1.6 倍

可以大致认为,股数越多,总收益越多;股价更低的时候,股东总收益反而会更好。

第四组 分红不再买入的情况下,总市值变为 248.27, 总股数变为 0.16。分红再买入的情况下,总市值变为 356.74,总股数变为 0.23。分红再投入的总收益会更高。从总收益来看差异还挺大,分红不再买入的情况下是 248 倍,分红再买入的情况下是 356 倍。

整体结论

- 投资是有复利的,所以越早开始投资越好,投资的时间越长越好

- 对于好公司(上面的茅台),不管是否分红再投入,都能有不错的收益

- 对于好公司,分红应该再投入,收益会更多

3.1 分红可以理解为公司部分收益的处置权交给所有股东(而不是只有大股东),股东收到分红后至少有两个选择:1)继续买入;2)不买入该投资标的。那么这两种选择也会有不同的收益,如果不买入该投资标的的收益无法比过当前投资标的,则收益会变少 — 当然如果有正当使用需要则另说。

3.2 另外可以从股本位的视角来考虑,分红再买入是再增加整体股数,长远来看收益也会更好。 - 市值 = 股数 * 单价。股数和股票单价上涨均能导致市值上涨。

4.1. 市值短期受市场影响(市场内参与该股票交易所有人的预期),长期受公司内在价值影响。也就是说从长期来看公司股价会围绕公司价值波动。

4.2. 不管股价是否增长,股数增长均会提高整体市值,但是股价增长,会导致同样资金能够买到的股数变少。

4.3. 因此股价大幅增长对股东来说反而不是一个好事情:1)股价是否涨高,并不会影响公司的营业情况 — 也就是盈利、分红等;2)股价涨高导致能买的股数变少(实际情况下甚至由于股价过高,分红没法购买 1 手)。

其他

- 上面的所有分析,有一个前提:公司是一个好公司。

- 不是所有公司的收益率都如茅台,因此上述数据仅作参考。

- 我们可以多一个维度分析公司的收益情况。如果公司是好公司的情况下,整体收益可以由 <股数 * 股价> 决定,那么我们在用数据进行筛选公司的时候,可以考虑分红再买入后的情况。

- 既然上面说的分红再买入会更好,那是不是可以让公司不分红(变相的相当于再买入),分红的意义是啥呢?

4.1. 分红会从利润中出,公司分红表示有利润,同时如果公式有分红比例的话,会变相的约束公司不虚报利润(只可能隐藏利润) — 表明公司利润只会比表现出来的更好。也可以一定情看下监督公司一年经营情况

4.2. 分红后的钱股东有自由取决权,可以再买入,可以用于其他途径(生活,或者投资其他地方) - 分红的情况是将当年的收益分配给股东的一种形式,可以有三种:现价分红;派发新股;转增股本[2],这里说的分红主要是是现价分红。

另外建议结合 股市是一个好的投资渠道吗 一起阅读(注意:里面茅台相关总收益/总股数计算有误,以本文为准),里面对不同投资标的进行一个分析

Ref

[1] https://vip.stock.finance.sina.com.cn/corp/go.php/vISSUE_ShareBonus/stockid/600519.phtml

[2] https://www.morganstanleysecurities.com.cn/investor/education-dividendpolicy.html